Page 15 - สวัสดีครับท่านผู้อ่านทุกท่าน ก่อนอื่นกระผมขอแนะนำตัวก่อนครับ กระผม พันเอก กัญจน์ณัฎฐ์ นิลนนท์ รับหน้าที่เป็นบรรณาธิการสวัสดิการสารแทน พันเอก สมเกียรติ ถนอมคุ้ม ผู้อำนวยการกองกิจการรร้านสวัสดิการกลาง กรมสวัสดิการทหารบก เนื่องจากท่านมีภารกิจที่มากขึ้น ผู้บังคับบัญชา จึงมอบหมายให้กระผมมารับหน้าที่ต่อจากท่าน แต่ไม่ต้องกังวลครับเพราะว่าหนังสือสวัสดิการสารของเรายังคงมีเนื้อหาสาระน่ารู้ต่าง ๆ ที่เป็นประโยชน์ต่อท่านสมาชิกเช่นเดิม และถ้าสมาชิกท่านใดอยากแนะนำติชม หรือต้องการให้นำเสนอเรื่องใด สามารถแนะนำมาได้ครับ สุดท้ายนี้กองบรรณาธิการสวัสดิการสารขอขอบคุณทุกหน่วยที่ให้การสนับสนุนข้อมูล และภาพถ่ายทำให้หนังสือสวัสดิการสารมีความสมบูรณ์ครบถ้วนทั้งเนื้อหาสาระ และหวังเป็นอย่างยิ่งว่าท่านผู้อ่านจะได้รับความรู้ พร้อมทั้งความบันเทิงจากหนังสือสวัสดิการสารฉบับนี้ครับ

P. 15

กองการออมทรัพย์

www.oomsub.com

5 วิธีรับมือกับหนี้ครัวเรือนแบบง่าย ๆ

และการเข้าถึงร้านค้าออนไลน์ ฯลฯ ได้ง่าย ท าให้ชีวิตมีความ

สะดวกสบาย กระตุ้นให้เกิดความอยากได้ อยากมี เหมือน

กลุ่มเพื่อน ๆ และสร้างพฤติกรรมการใช้เงินแบบไม่ยั้งคิด

ขึ้นมานั้นเอง หรือที่เราเรียกว่าพฤติกรรม “โอนไว” ซึ่งสัดส่วน

ครัวเรือนที่สามารถเข้าถึงที่ใช้ Internet มีมากถึง 70-100%

จะเห็นได้ว่าพฤติกรรมการซื้อของผ่านออนไลน์ต่าง ๆ ของ

กลุ่มคนที่สามารถเข้าถึง Internet ได้ มักที่จะเสียเงินไปกับ

การซื้อเสื้อผ้า และของใช้ส่วนตัวซะส่วนใหญ่

แนะน า: ถ้าไม่อยากสร้างหนี้ครัวเรือนเพิ่มก็ต้องเริ่มจากตัวเรา

1. ช าระหนี้บัตรเครดิต ก่อน คือ การจ ากัดงบในการใช้จ่าย การจดบันทึกรายรับ และ

หนี้ครัวเรือนที่ท าให้คนไทยติดหนี้กันมากที่สุดคือ รายจ่ายทุกรายการ ถ้าท าแบบนี้แล้วจะท าให้เห็นเป็นรูปธรรม

“หนี้บัตรเครดิต” ซึ่งคนเรามีความต้องการที่ไม่มีจ ากัดนั้น มากขึ้นว่าเราใช้จ่ายฟุ่มเฟือยไปกับอะไร และสามารถที่จะ

จึงท าให้หลาย ๆ คนมักที่จะมีบัตรเครดิตหลายใบ และนั่น จัดการกับการใช้จ่ายฟุ่มเฟือยนี้ไปได้ เพียงแค่ต้องอาศัยวินัย

หมายความว่าก็มีหนี้เพิ่มขึ้นตามไปด้วย และคนส่วนมากก็จะ ทางการเงิน

จ่ายหนี้บัตรเครดิตเพียงแค่ขั้นต ่าเท่านั้น ซึ่งนั่นจึงเป็นเหตุให้

ระยะเวลาในการผ่อนช าระหนี้นั้นยืดออกไปเป็นปี ๆ และ

ส่งผลให้ยอดหนี้ครัวเรือนต่อ GDP ลดลงได้ช้าตามไปด้วย

แนะน า: เมื่อมีรายรับเข้ามาให้หักแบ่งช าระหนี้ให้ได้มากกว่า

40% ของหนี้ที่มีอยู่ เริ่มจากการปิดหนี้ก้อนแรกก่อน

ตัวอย่างเช่น ตั้งเป้าหมายไว้ว่าช าระหนี้ก้อนแรก ขั้นต ่าอยู่ที่

1,500 บาท แต่ช าระจริงให้ก าหนดช าระที่ 2,000 -2,500

บาท และเมื่อปิดหนี้ก้อนแรกไปได้แล้วให้น าเงินที่ต้องช าระ

ก้อนแรกไปรวมกับเงินที่ต้องช าระหนี้ก้อนที่สอง ท าแบบนี้

จนกว่าจะปิดหนี้ครบหมดทุกใบ วิธีนี้ก็จะท าให้สามารถปิดหนี้

ได้เร็วขึ้นกว่าเวลาที่ก าหนดไว้ ซึ่งการปิดหนี้บัตรเครดิตก็มี 3. สร้างรายได้เพิ่ม

หลายวิธีลองเลือกวิธีที่เหมาะสมกับตัวเราเอง ถ้าเป็นคนใช้เงินเก่ง ก็ต้องหาให้เก่งด้วยเช่นเดียวกัน

2. จ ากัดค่าใช้จ่ายฟุ่มเฟือย แต่ในสถานการณ์ที่ภาวะหนี้ครัวเรือนของประเทศไทยนั้น

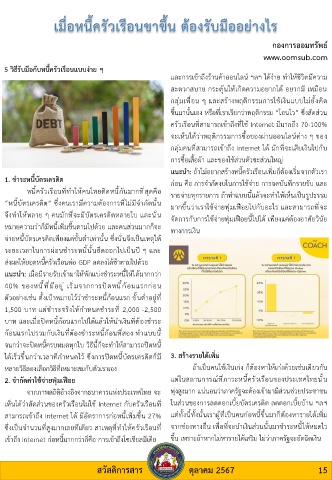

ี

จากภาพสถิติอ้างอิงจากธนาคารแห่งประเทศไทย จะ พุ่งสูงมาก แน่นอนว่าภาครัฐจะต้องเข้ามามส่วนช่วยประชาชน

เห็นได้ว่าสัดส่วนของครัวเรือนไม่ใช้ Internet กับครัวเรือนที่ ในส่วนของการลดดอกเบี้ยบัตรเครดิต ลดดอกเบี้ยบ้าน ฯลฯ

สามารถเข้าถึง Internet ได้ มีอัตราการก่อหนี้เพิ่มขึ้น 27% แต่ทั้งนี้ทั้งนั้นเราผู้ที่เป็นคนก่อหนี้ขึ้นมาก็ต้องหารายได้เพิ่ม

ซึ่งเป็นจ านวนที่สูงมากเลยทีเดียว สาเหตุที่ท าให้ครัวเรือนที่ จากช่องทางอื่น เพื่อที่จะน าเงินส่วนนั้นมาช าระหนี้ให้หมดไว

เข้าถึง Internet ก่อหนี้มากกว่าก็คือ การเข้าถึงโซเชียลมีเดีย ขึ้น เพราะถ้าหากไม่หารายได้เสริม ไม่ว่าภาครัฐจะอัดฉีดเงิน

สวัสดิการสาร ตุลาคม 2567 15